在 2024 到 2025 年的科技浪潮中,如果要問誰是美股市場的霸主,大家肯定會異口同聲說是輝達(NVIDIA)。黃仁勳領軍的 AI 帝國,憑藉著 H100、Blackwell 等晶片,讓股價一飛沖天,成為全球市值的領頭羊。

但是,如果我們換個角度,不看總市值,而是看「每一位員工能為公司賺多少錢」(Revenue per employee),這張成績單可能會讓你跌破眼鏡。

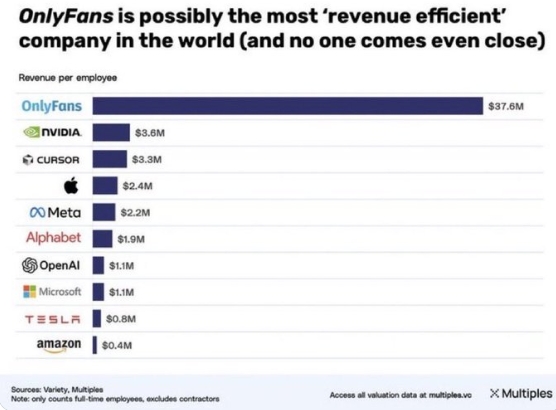

根據最新的市場數據分析(如上圖所示),在全球知名的科技與互聯網巨頭中,拿下「人均產值」冠軍的,既不是賣 AI 鏟子的輝達,也不是賣 iPhone 的蘋果,而是一家並未上市、卻在社群網路上呼風喚雨的訂閱制平台——Only Fans。

它的數據有多誇張?Only Fans 的人均營收高達 3,760 萬美元(約新台幣 12 億元)。

相比之下,輝達(NVIDIA)雖然排名第二,但人均營收「只有」360 萬美元;蘋果(Apple)是 240 萬美元;而微軟(Microsoft)和 OpenAI 則在 110 萬美元左右。

換句話說,一位 Only Fans 員工的產值,抵得上 10 位輝達工程師,或者是 15 位蘋果員工。這究竟是怎麼辦到的?這家公司背後隱藏著什麼樣的商業邏輯?今天我們就來深度拆解這個令華爾街都感到不可思議的商業案例。

一、數據背後的真相:極致的「輕資產」模式

首先,我們要理解圖表中的數據來源與意義。根據 Only Fans 母公司 Fenix International 最新的財報揭露(通常註冊於英國),這家公司在 2023-2024 財年的表現可以用「印鈔機」來形容。

- 總交易額(GMV): 超過 66 億美元。

- 淨營收(Net Revenue): 約 13 億美元(這是平台抽成後的收入)。

- 全職員工數: 僅約 42 至 50 人(核心編制)。

當你把 13 億美元的淨營收,除以那極其精簡的 40 多位員工,就會得到這個驚人的數字:每位員工貢獻了超過 3000 萬美元的營收。

這在傳統商業世界是無法想像的。以 Amazon 為例,圖表中顯示其人均營收僅 40 萬美元。為什麼?因為亞馬遜需要龐大的物流倉儲人員、送貨司機、客服團隊;Apple 需要工廠管理、全球供應鏈採購、零售店店員;Google 和 Meta 雖然是軟體公司,但為了維持龐大的生態系,動輒聘請數萬名工程師來維護伺服器、開發演算法和進行前瞻性研究(R&D)。

而 Only Fans 呢?說白了,它就是一個純粹的「收過路費」平台。

二、Only Fans 的商業護城河:不僅僅是成人內容

提到 Only Fans,大多數人的第一印象就是成人內容(NSFW)。確實,這是該平台起家並壯大的核心驅動力。但在財經分析的角度,我們更關注的是它的商業模式(Business Model)。

Only Fans 做對了什麼?

-

去中心化的內容生產(UGC): Netflix 需要花費數十億美元去拍電影、買版權;Spotify 需要支付巨額版稅給唱片公司。但 Only Fans 不需要花一毛錢製作內容。所有的內容都由創作者(Creators)自行生產、上傳、行銷。平台只提供「基礎設施」——也就是網站和金流。

-

簡單暴力的 80/20 分潤: Only Fans 的模式非常單純:創作者拿走 80% 的訂閱費,平台抽成 20%。這 20% 的抽成率在數位產品中雖然不算低(對比 App Store 的 30% 甚至算合理),但因為它是「躺著抽」,沒有庫存成本,沒有物流成本,這 20% 幾乎全是高毛利的現金流。

-

極致的人力槓桿: 這就是為什麼它能擊敗輝達的關鍵。Only Fans 的核心員工主要負責維護網站運作、處理金流對接、以及最頭痛的法務合規問題。他們不需要像 OpenAI 那樣聘請年薪百萬美金的 AI 科學家來訓練模型,也不需要像台積電那樣蓋一座百億美元的晶圓廠。他們的「資產」就是代碼和用戶習慣。

三、隱形員工:數百萬的「數位佃農」

如果我們深入剖析,Only Fans 之所以能有這麼高的「員工效率」,其實玩了一個統計學上的魔術。

輝達的 3 萬名員工是紮紮實實領薪水的;但 Only Fans 的營收,其實是建立在超過 300 萬名創作者的勞動之上。這些創作者在法律上不是員工,而是「獨立承包商」(Independent Contractors)或使用者。

這就是平台經濟(Gig Economy)的極致展現。Only Fans 公司本體就像是一個小小的核心大腦,指揮著全球數百萬的創作者為其打工。這些創作者需要自己負責勞健保、自己負責拍攝器材、自己負責在 Instagram 或 X(Twitter)上導流。

如果把這 300 萬名創作者都算作「員工」,Only Fans 的人均產值瞬間就會變得微不足道。但從資本家的角度來看,這正是該商業模式最迷人(也最殘酷)的地方:風險轉嫁,利潤集中。

四、輝達 (NVIDIA) 為什麼輸了?科技業的重資本屬性

回頭看看圖表中的第二名 NVIDIA。雖然在人均產值上輸給了 Only Fans,但這並不代表輝達的商業模式不好,而是兩者的賽道完全不同。

輝達處於 AI 淘金熱的中心,它需要投入天文數字的資金在研發(R&D)上。每一代 GPU 的架構設計、CUDA 軟體的優化,都需要成千上萬頂尖腦袋的日夜投入。此外,硬體產業涉及庫存、供應鏈管理、良率問題,這些都是「重資本、重人力」的特徵。

然而,輝達能創造 360 萬美元的人均營收,在硬體科技業中已經是神一般的存在(對比蘋果的 240 萬)。這代表 AI 晶片的利潤率極高,且輝達在該領域擁有近乎壟斷的定價權。

圖表中還有一個有趣的亮點是 Cursor(一家做 AI 程式碼編輯器的公司),以 330 萬美元排名第三。這顯示了新一代的 AI 軟體公司,只要團隊精簡、產品切中痛點,也能創造出極高的人效。

五、Only Fans 的隱憂與挑戰

雖然 Only Fans 在賺錢效率上看似無敵,但這並不代表它沒有風險。事實上,它的護城河可能比蘋果或輝達來得脆弱。

-

支付渠道的風險(Payment Risk): 這是成人內容平台最大的罩門。Visa、Mastercard 等發卡組織,以及銀行端,對於這類高風險交易(容易有退款爭議、道德風險)非常敏感。一旦金流巨頭決定切斷服務,Only Fans 的帝國可能瞬間崩塌。這也是為什麼該公司近年來試圖推出 "OFTV" 轉型大眾向內容,但成效有限。

-

品牌形象的雙面刃: 由於與成人內容深度綁定,Only Fans 很難像 YouTube 或 TikTok 那樣接到像可口可樂、Nike 這種國際大品牌的廣告投放。它的收入來源過於單一(依賴用戶訂閱),缺乏廣告業務的第二成長曲線。

-

競爭門檻低: 架設一個訂閱制網站的技術門檻並不高。競爭對手如 Patreon(雖不鼓勵成人內容但也存在)、Fansly 等層出不窮。Only Fans 目前的優勢在於「品牌代名詞化」——就像我們說「Google一下」一樣,大家會說「你有開 Only Fans 嗎?」。但若創作者集體出走,平台將只剩下空殼。

六、投資人的啟示:尋找高槓桿的生意

對於身在台灣的投資人或創業者來說,這張圖表給了我們什麼啟示?

-

關注「人效」指標: 在評估一家公司時,不要只看總營收。人均營收(Revenue per employee) 和 人均獲利(Profit per employee) 是衡量公司管理效率和商業模式優劣的重要指標。軟體服務(SaaS)和平台型公司通常優於製造業,就是因為人效高。

-

平台經濟的威力: 最強的生意模式,往往不是「賣產品」,而是「賣規則」或「賣連結」。Only Fans 證明了,只要你能建立一個讓供需雙方高效匹配的場域,你就能從中抽取驚人的「過路費」。

-

AI 時代的組織變革: 圖表中的 Cursor 和 OpenAI 也名列前茅。隨著 AI 工具的普及,未來公司的樣貌將會更像 Only Fans:核心團隊極小,利用 AI 或外部創作者槓桿,創造巨大的產值。那種動輒數萬人的大企業,可能會因為管理成本過高而逐漸失去競爭力。

結語:Only Fans 的勝利,是人性的勝利

總結來說,Only Fans 之所以能成為全球人均產值最高的公司,是因為它完美地將「人性最原始的慾望」與「極致的數位槓桿」結合在一起。

它不需要研發像 iPhone 那樣精密的設備,也不需要訓練像 GPT-4 那樣聰明的模型,它只需要搭建一個舞台,讓人類的慾望與展示欲在上面流動,然後在每一筆交易中,輕輕地切走那 20%。

輝達在改變世界,蘋果在定義生活,而 Only Fans 則是在最高效地收割人性。這張圖表,不只是公司效率的排名,更是當代數位經濟最赤裸的寫照。